發布時間:2021年01月19日

文章來源:世界黃金協會

新冠疫情加劇當前風險的同時也帶來了新的挑戰,讓如今的局勢更加充滿不確定性。但截至去年年底,投資者們普遍持樂觀態度,認為最壞的情況已經過去。

展望未來,我們相信投資者會將低利率環境視作增加風險資產的機會,并期盼經濟復蘇即將到來。即便如此,投資者仍可能面對潛在的投資組合風險,包括:

政府預算赤字激增

通脹壓力

在股票估值已經很高的情況下可能的回調

在這種情況下,我們認為黃金投資仍將得到良好的支持,而黃金消費則應受益于新生的經濟復蘇,這在新興市場將更為顯著。

2020年的黃金獲益于

風險、利率與勢能

黃金是2020年表現最佳的主要資產之一,得益于以下因素的共同推動:

高風險

低利率

積極的價格勢能(尤其在春末與夏季)

黃金也是去年回撤相對最小的主要資產之一,從而幫助投資者及時止損,管理投資組合中的波動風險。

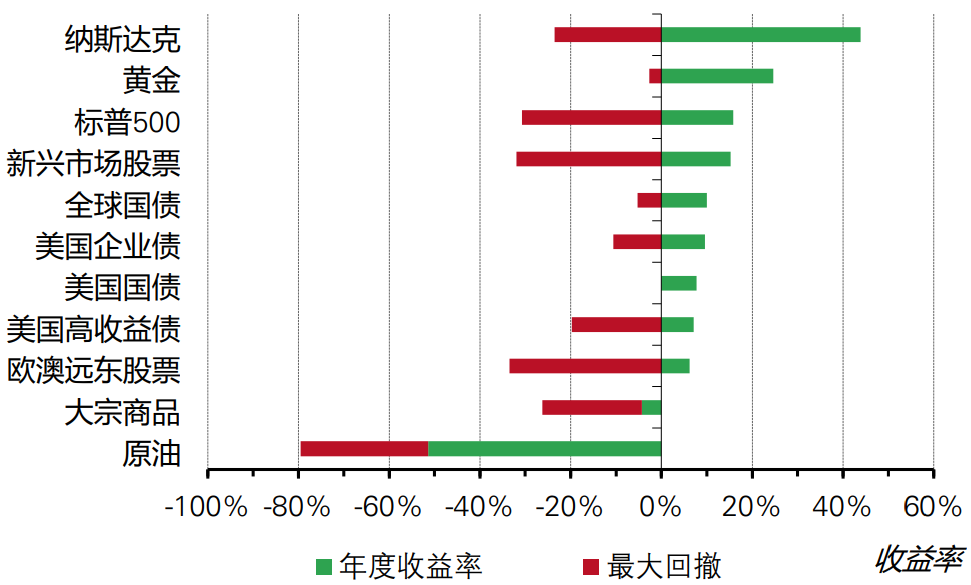

黃金在2020年跑贏了大多數主流資產

主要資產的年度回報以及最大回撤[1]

*截至2020年12月31日

來源:彭博社、洲際交易所基準管理機構、世界黃金協會

8月初,LBMA(倫敦金銀市場協會)午盤金價創下2,067.15美元/盎司的歷史新高,以其他主要貨幣計價的黃金價格也升至歷史高位。盡管隨后金價在年內高點下方盤整,但在第三季度和第四季度的大部分時間當中,其始終保持在1,850美元/盎司以上,年內以1,887.60美元/盎司的價格收盤。

以主要貨幣計價的黃金價格均接近或創下歷史紀錄

以主要貨幣計價的黃金價格[2]

*截至2020年12月30日

來源:彭博社、洲際交易所基準管理機構、世界黃金協會

有趣的是,下半年黃金價格的表現似乎更多地與實物投資需求相關(無論是以黃金ETF還是金條金幣的形式),而并非通過更具投機性的期貨市場。

有市場消息表明,此次許多投資者將黃金作為一種戰略性資產,而并非短期的戰術性投資,而去年投資者們對實物和實物相關黃金產品的偏好亦為印證。

利率、通脹與黃金投資

11-12月的全球股市表現尤為出色,MSCI全球股票指數在此期間上漲了近20%。然而,不斷增加的新冠肺炎確診病例數和病毒變種,以及2021年第一周極為波動的美國政治局勢,都未能阻止投資者維持或擴大對風險資產的配置。

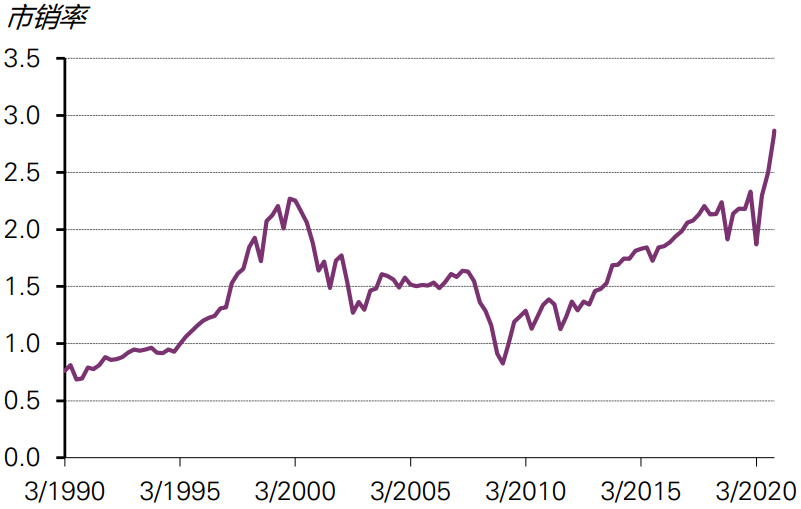

當前的標普500指數的市銷率正處于前所未見的極端水平,并且美國對沖基金Crescat Capital近期的分析表明,構成其標準普爾500指數估值模型的15項因子均處于(或非常接近)紀錄高位。

股票市場估值持續攀升

標普500的市銷率

*截至2021年1月11日,基于周度數據計算

來源:彭博社、世界黃金協會

展望未來,我們認為極低的全球利率水平可能會使股價與其估值維持在極端水平。因此投資者可能會經歷較強的市場波動及大幅回調。

此外,許多投資者擔心政府預算赤字擴大會導致潛在風險,再加上低利率環境和貨幣供應量的增加,可能會造成通脹壓力的出現。包括美聯儲和歐洲央行在內的各國央行均表示出對通脹暫時高于傳統目標區間的更高容忍度,這也更凸顯了上述擔憂[3]。

在股市回調以及高通脹的情景下,黃金歷來表現良好。在通脹率高于3%的年份,黃金價格平均上漲15%。同樣值得注意的是,牛津經濟研究院[4]的研究顯示,黃金在通縮時期應該會有不錯的表現。這些時期的特點是低利率和高金融市場壓力,而這兩點都往往會推高黃金需求。

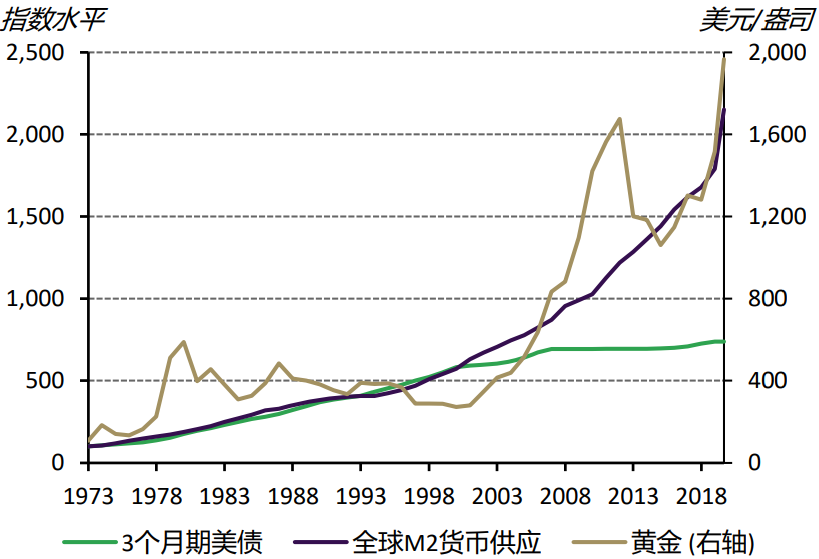

此外,過去十年中,黃金在緊跟全球貨幣供應方面比美國短期國債更有效,也因而更好地幫助投資者進行資本保值。

金價與全球貨幣供應同步上漲

全球M2貨幣供應,3個月期美債與金價[5]

*截至2020年12月31日

來源:彭博社、洲際交易所基準管理機構、

牛津經濟研究院、世界黃金協會

2021年新興市場的經濟復蘇

將促進黃金消費

市場調查顯示,大多數經濟學家預計全球經濟在經歷2020年的慘淡之后,將在2021年開始復蘇[6]。盡管全球經濟增長相較其全部潛力而言可能仍然相對緩慢,但黃金自8月中旬以來較為穩定的價格表現可能會促進消費。

中國等國家的經濟復蘇勢頭尤為明顯。考慮到經濟增長與中國的黃金消費需求之間的正向關聯,我們認為中國的黃金需求可能會繼續改善。同樣,印度黃金市場的發展步伐也愈發穩健。

然而,由于全球經濟表現遠低于其應有潛力,且金價仍處于歷史高位,其他地區的消費需求可能依然會保持低迷。

央行購金需求仍存

經歷了2020年上半年積極的黃金增持之后,下半年的央行購金需求更加多變,在月度凈購金與凈售金之間來回波動。這與多年來的持續購金趨勢明顯不同,部分是由俄羅斯央行宣布4月起停止購買黃金所致。

盡管如此,2020年各國央行仍有望保持凈購金步伐(盡管遠低于2018年和2019年的創紀錄水平)。我們預計2021年變化不會太大。各國央行有充分的理由繼續青睞黃金,并將其作為外匯儲備的一部分,加之低利率環境,黃金的吸引力將得以繼續保持。

金礦產量有望提升

繼2020年出現下降之后,金礦產量有望在今年實現恢復。金礦停產的情況在去年第二季度達到頂峰,此后便有所改善。

盡管2021年的發展形勢仍存在不確定性,但隨著世界從疫情中恢復過來,金礦停產的情況很可能會有所減少。這有望移除金礦公司在2020年遇到的部分挫折,但在一般情況下,這并非是金礦產量的驅動因素。即使潛在的第二波疫情會對礦產國造成影響,主要金礦公司也已采取相應的規定和程序,相比疫情初期,理應會減少停產帶來的影響。

全面總結

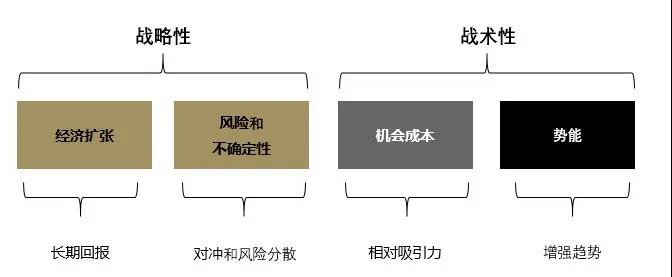

黃金表現反映了其供求各領域之間的相互作用,而黃金的供需也受到四種關鍵驅動因素的影響。基于此情況,我們預計有效對沖風險的需求和低利率環境將為黃金的投資需求提供良好的支持,但可能會受到與經濟復蘇速度及穩健性相關風險偏好的嚴重影響。

黃金的表現會受到四種驅動因素的影響

同時,我們預計中國和印度等一些新興市場的經濟復蘇,可以減少黃金市場在2020年由于消費極度疲軟所受到的阻力。

利用我們的黃金估值工具Qaurum[7],我們分析了牛津經濟研究院提供的五種宏觀經濟情景假設下的黃金表現,這五種情景為[8]:經濟穩步復蘇(基本案例情景)、經濟復蘇延緩、嚴重金融危機、經濟迅速回升、全球疫情再起。

分析結果表明,整體而言,黃金在2021年可能會有積極表現,盡管與2020年相比并不那么顯著[9]。主要驅動因素可能是經濟復蘇下黃金消費需求的改善。此外,長期的低利率環境可能會進一步提振黃金表現,這將幾乎消除投資黃金的機會成本。

我們的估值模型表明,另一種情況是,新冠疫情或任何其他不可預見的風險將導致全球經濟惡化,致使消費需求疲軟,從而對黃金表現造成不利影響。但這種令市場風險偏好降低的環境,如牛津經濟研究院所假設的“嚴重金融危機”和“全球疫情再起”情形,可能會觸發強勁的黃金投資需求,從而抵消其疲軟的消費,這與2020年的情況類似。從歷史上看,這種情況的發生是由于投資者在這種環境中尋求優質的流動資產(如黃金)。

備注:

[1]收益率計算基于LBMA黃金價格,彭博巴克萊美國國債指數和全球國債指數(除美國外),ICE BAML 美國3個月國債指數,彭博巴克萊美國企業債和高收益債指數,MSCI新興市場指數,彭博大宗商品全收益指數,MSCI歐澳遠東指數,標普500和納斯達克指數以及彭博原油全收益指數。

[2]計算基于以如下貨幣計價的LBMA下午盤金價:美元,歐元,日元,英鎊,加元,瑞士法郎,印度盧比,人民幣,土耳其里拉,俄羅斯盧布,南非蘭特以及澳元。

[3]《金融時報》:美聯儲的政策轉變可容忍更高通脹率(2020年8月), 歐洲央行啟動針對新通脹目標的政策轉變(2020年10月)。[4]牛津經濟研究院是全球預測和量化分析領域的領導者,也是建模方面的專業機構。[5]計算基于以美元計算的全球M2貨幣累計增長,3個月美債全收益指數以及LBMA下午盤美元金價。[6]彭博共識預測可通過在數據終端中使用ECFC <GO>功能獲得。[7]Qaurum是一款基于網絡的定量分析工具,有助于投資者對推動黃金表現的因素能有直觀的認識。如需了解GVF方法論的更多詳情,可訪問Goldhub.com。[8]請訪問 Qaurum,詳細了解每種情景及其對黃金需求、供應和表現的影響。[9]該分析并非對可能結果的詳盡列舉。上述五種情景反映的是牛津經濟研究院全球風險調查所捕捉到的主要投資者擔憂。假設市場情緒好轉(如由于疫苗效果理想或實現對傳染性更強新冠病毒變種的有效控制),則相對于Goldhub.com目前提供的情景,可能會對金價表現造成下行壓力。投資者可使用Qaurum的自定義功能修改其輸入內容。

版權所有:中國黃金集團黃金珠寶股份有限公司. All rights reserved. 備案許可證編號:京ICP備12003556號